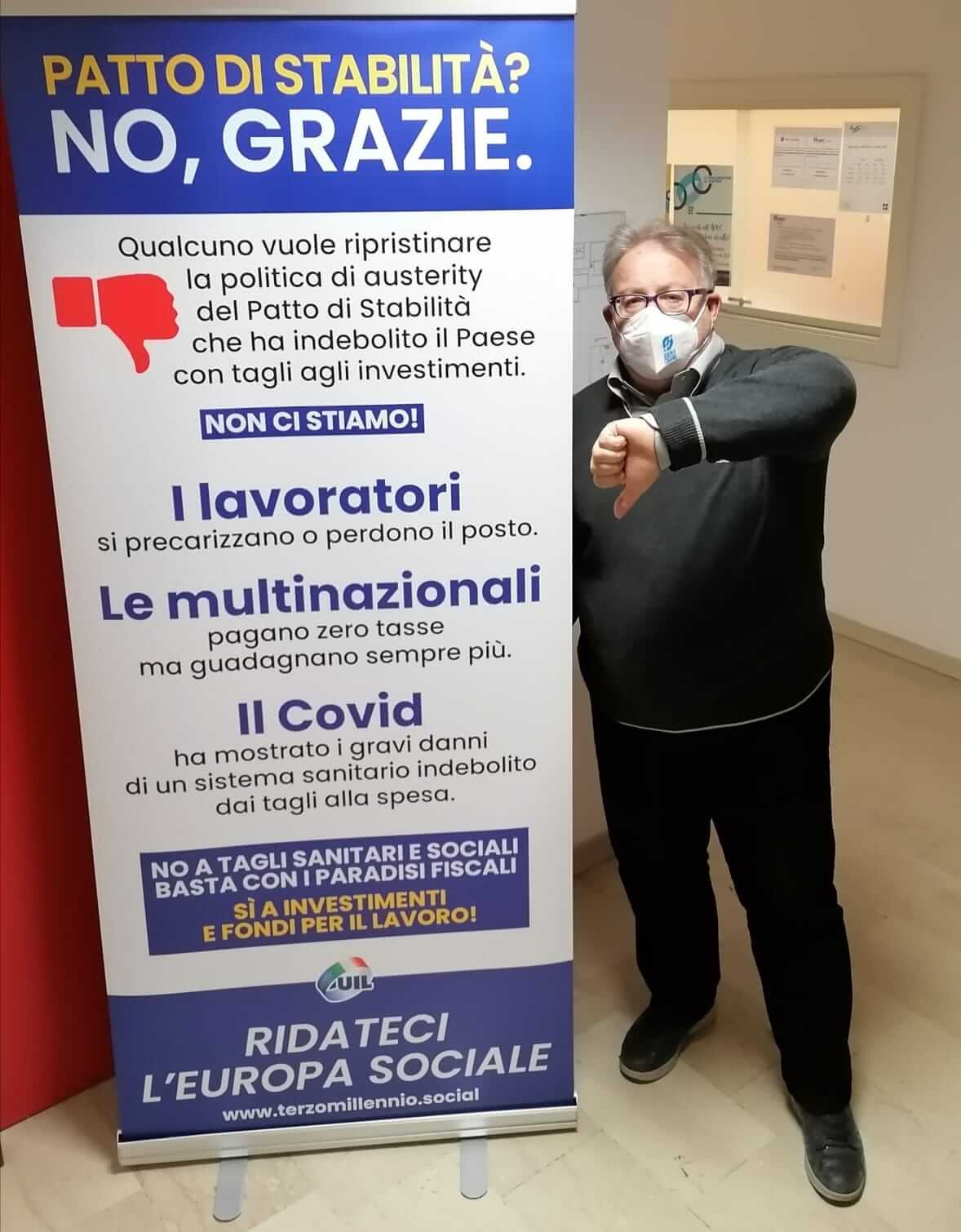

Campagna #NoPattoStabilita

L’austerità imposta negli ultimi 10 anni dal Patto di Stabilità ha portato alla precarizzazione del lavoro, alla riduzione dei diritti sociali e, in ultima istanza, al forte indebolimento del sistema sanitario pubblico: se la

pandemia ha colpito così violentemente il nostro Paese è anche per via di quei tagli di investimenti.

La UIL nel corso dell’ultimo decennio ha ripetutamente denunciato sia a livello nazionale che europeo le storture e le disuguaglianze generate dalle politiche di austerity chiedendo un cambio di rotta, un nuovo

modello di sviluppo.

Ora è il momento di alzare la voce per ribadire, insieme, il nostro

NO

al ripristino dell’austerità e il nostro

SÌ

al ritorno di un’Europa sociale.

#NoPattoStabilita

Scarica il pdf: ROLL-UP Patto di Stabilità

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}